Comment effectuer un retrait de votre Régime Embark

5 étapes faciles pour accéder à votre épargne

Centre de retrait

Règles des retraits

Selon le type de retrait que vous souhaitez effectuer, il existe différentes conditions d’admissibilité. Les paiements d’aide aux études (PAE) et les retraits d’études postsecondaires (EPS) ne peuvent être versés que pour financer les frais de scolarité du bénéficiaire pendant qu’il fréquente un établissement d’enseignement postsecondaire admissible (universités, collèges, écoles de métiers et autres programmes d’études admissibles).

Ces types de retraits peuvent couvrir divers coûts, y compris les droits de scolarité, les manuels, les fournitures, le transport et les frais de subsistance tout en fréquentant l’école à temps plein ou à temps partiel.

Les retraits effectués qui ne sont pas destinés à financer des études postsecondaires peuvent être effectués sous forme de paiements de revenu accumulé (PRA) ou de retraits Non études postsecondaires (N-EPS). Vous pouvez envisager de retirer un PRA si votre enfant ou le bénéficiaire du régime ne fera jamais d’études postsecondaires. Les N-EPS nécessitent un ensemble unique de circonstances. Il s’agit d’un type de retrait qui est effectué avant que votre enfant ne s’inscrive aux études postsecondaires et qui entraînera le remboursement de l’argent de la subvention.

Si vous avez l’intention d’effectuer un retrait à des fins non liées aux études, parlez à un spécialiste de l’épargne-études pour comprendre le processus et les pénalités connexes.

Examen des types de retraits

Comme il est indiqué ci-dessus, les retraits de REEE se divisent généralement en deux catégories : les paiements d’aide aux études (PAE) et les paiements pour études postsecondaires (EPS). Les PAE comprennent les subventions gouvernementales et les revenus de placement accumulés dans le REEE, tandis que les ESP représentent les cotisations versées par le souscripteur (la personne qui a ouvert le REEE).

| Type | Qu’est-ce que c’est | Quand l’utiliser |

|---|---|---|

Paiement d’aide aux études (PAE) | Un retrait de votre REEE vise à vous aider à payer les frais d’études postsecondaires comme les droits de scolarité, les livres et le transport. Il est composé de vos subventions accumulées, de vos revenus de placements et de vos revenus de subvention, et non de vos cotisations.

| Retirer d’abord. |

Retrait pour les études postsecondaire (EPS) | Il s’agit de vos cotisations (moins les frais applicables), qui peuvent être retirées exonérés d’impôt lorsque votre enfant s’inscrit à un programme d’études postsecondaires ou de formation admissible | Retrait après l’épuisement du PAE. |

Paiement de revenu accumulé (PRA) | Est utilisé lorsque votre enfant n’est pas actuellement inscrit à un programme d’études postsecondaires. Cette forme de retrait ne devrait être envisagée que si votre enfant ne prévoit pas poursuivre d’études postsecondaires avant la fin de la vie de 35 ans de son REEE. | Comme dernière option si votre enfant ne poursuivra jamais d’études postsecondaires. |

Retrait non destiné aux études postsecondaires (N-EPS)

Si vous choisissez de retirer vos cotisations avant que votre enfant ne s’inscrive aux études postsecondaires, le gouvernement réclamera toute subvention qu’il a versée à votre REEE à la suite du retrait de cet argent. Si vous retirez tout, il reprendra toutes vos subventions et votre REEE pourrait être fermé.

Autres considérations relatives aux paiements de revenu accumulé

Vous ne pouvez recevoir un PRA en tant que résident canadien que si :

- Vous détenez votre REEE depuis au moins 10 ans

- Votre enfant a au moins 21 ans

- Votre enfant n’est pas admissible à un paiement d’aide aux études (PAE)

Autres circonstances qui peuvent être requises :

- Votre régime existe depuis 35 ans

- Tous les bénéficiaires sont décédés

Questions de retrait courantes

Retrait intelligent

Lorsqu’il s’agit de retirer des fonds de votre REEE, il y a une bonne et une mauvaise façon de le faire. Ces conseils de retrait peuvent souvent vous faire épargner beaucoup d’argent, à vous et à votre enfant:

- Retirez d’abord les PAE, surtout dans vos premières années d’école.

- Ne retirez pas vos cotisations avant l’admission.

- Lorsque vous effectuez un retrait à des fins non scolaires, transférez le revenu d’un REEE au REEE d’un autre enfant ou à votre REER.

Assurez-vous de prendre en considération la durée du programme de votre enfant et de budgétiser le montant d’argent qui peut être retiré au fil du temps pour vous assurer qu’il aura suffisamment de financement en fonction de vos objectifs ou pour toute la durée de sa scolarité. Cela pourrait inclure une formation continue comme une maîtrise, un doctorat, une résidence en médecine ou un programme clinique. La meilleure façon d’y parvenir est de diviser votre épargne de manière égale ou proportionnelle aux besoins financiers de chaque semestre scolaire.

Conseil de pro :

Ne prolongez pas le retrait de votre épargne ! Si un bénéficiaire ne retire pas ses fonds dans les 6 mois suivant la fin de ses études postsecondaires, il perdra l’accès à l’argent de sa subvention et le revenu gagné doit être pris par le souscripteur comme un PRA, qui sera imposé.

Qu’est-ce qu’une CdA ?

Un formulaire de Confirmation de l’admission, communément appelé formulaire de CdA, est un document officiel fourni par les établissements d’enseignement pour confirmer le statut d’admission d’un étudiant. Ce formulaire sert de preuve qu’un étudiant est actuellement inscrit à un programme particulier dans une école de métiers, un collège ou une université. Dans le cas d’un régime enregistré d’épargne-études (REEE), les CdA sont utilisés pour confirmer l’admission d’un bénéficiaire afin qu’il puisse accéder à son épargne-études. Pour plus d’informations sur les CdA, veuillez lire notre article complet ici.

Comment obtenir la CdA de votre enfant

L’obtention d’un formulaire de CdA de votre établissement d’enseignement postsecondaire implique généralement les étapes suivantes:

- Communiquez avec votre établissement d’enseignement : Commencez par communiquer avec le bureau du registraire ou le département des services aux étudiants de votre établissement d’enseignement. Ils fourniront des informations sur la façon de demander un formulaire de Confirmation de l’admission et tous les frais associés, le cas échéant.

- Fournissez les informations requises : Vous devrez probablement fournir des informations spécifiques pour demander un formulaire de CdA, telles que votre nom complet, votre numéro d’identification d’étudiant, votre date de naissance et le but pour lequel vous avez besoin du formulaire.

- Choisissez le mode de livraison : Les établissements peuvent offrir diverses méthodes de livraison pour le formulaire de Confirmation de l’admission, y compris le ramassage en personne, la livraison par courrier ou la livraison électronique par courriel ou portail en ligne sécurisé. La plupart des écoles / programmes fourniront un accès facile pour visualiser et imprimer la CdA via votre profil d’étudiant personnalisé ou votre centre.

- Soumettez une demande et un paiement (le cas échéant) : Suivez les instructions fournies par votre établissement d’enseignement pour soumettre votre demande de formulaire de CdA. Certaines institutions peuvent exiger des frais de traitement pour la délivrance du formulaire, alors soyez prêt à effectuer un paiement unique si nécessaire.

- Recevez et examinez le formulaire : Une fois votre demande traitée, vous recevrez le formulaire de Confirmation de l’admission. Examinez attentivement le document pour vous assurer que tous les renseignements sont exacts et complets.

- Utilisez le formulaire au besoin : Présentez le formulaire de Confirmation de l’admission aux parties concernées. Si vous soumettez la CdA à votre fournisseur de REEE, examiner leur processus de soumission. Pour plus d’informations sur la façon de téléverser votre CdA dans votre Régime étudiant Embark ou votre Régime conservateur de choix Embark, cliquez ici.

Ce que paie un REEE

À quoi peut précisément servir l’argent de votre REEE ? C’est quelque chose dont nous aimons parler parce qu’il y a tellement de façons différentes d’utiliser votre épargne. Les retraits de votre REEE peuvent aider à couvrir les éléments suivants:

Il y a beaucoup de dépenses différentes qui peuvent survenir lorsque votre enfant poursuit des études postsecondaires. Même s’il est admissible au RAFEO, il y aura toujours des dépenses pour lesquelles vous pourrez utiliser les fonds de votre REEE.

Pour établir un budget approprié et épargner pour les études de votre enfant, nous vous recommandons de vérifier la ventilation des dépenses dans votre compte sécurisé Embark. Cela peut vous aider à comprendre quelle partie de votre épargne peut être affectée aux droits de scolarité par rapport aux frais de subsistance et aux coûts quotidiens.

Que faire avec l’épargne inutilisée

Articles connexes

Retirer de votre REEE

Que dois-je savoir avant de faire un retrait? Avant de retirer des fonds, il est utile d’étudier les différents aspects du retrait d’un REEE pour savoir comment retirer votre argent de la bonne manière. Pour connaître les détails sur les retraits des REEE, consultez ce webinaire et les renseignements supplémentaires ci-dessous : Comprendre la composition de […]

9 minutes

Budget et épargne pour études

Établir un budget et épargner en vue des études de votre enfant Les frais de scolarité et de logement, le coût des livres et de l’équipement technologique, les frais de transport et autres dépenses font en sorte que les coûts des études postsecondaires peuvent sérieusement s’accumuler. Toutefois, combien devez-vous économiser exactement et quand devriez-vous commencer […]

1 minutes

Retirer votre argent judicieusement

Comment retirer votre argent judicieusement Lorsqu’il s’agit de retirer des fonds de votre REEE, il y a une bonne et une mauvaise façon de procéder. Explorons quelques conseils concernant les retraits qui peuvent vous faire économiser beaucoup d’argent, à vous et à votre enfant. 1. Retirez vos PAE durant les deux premières années d’études (dans […]

3 minutes

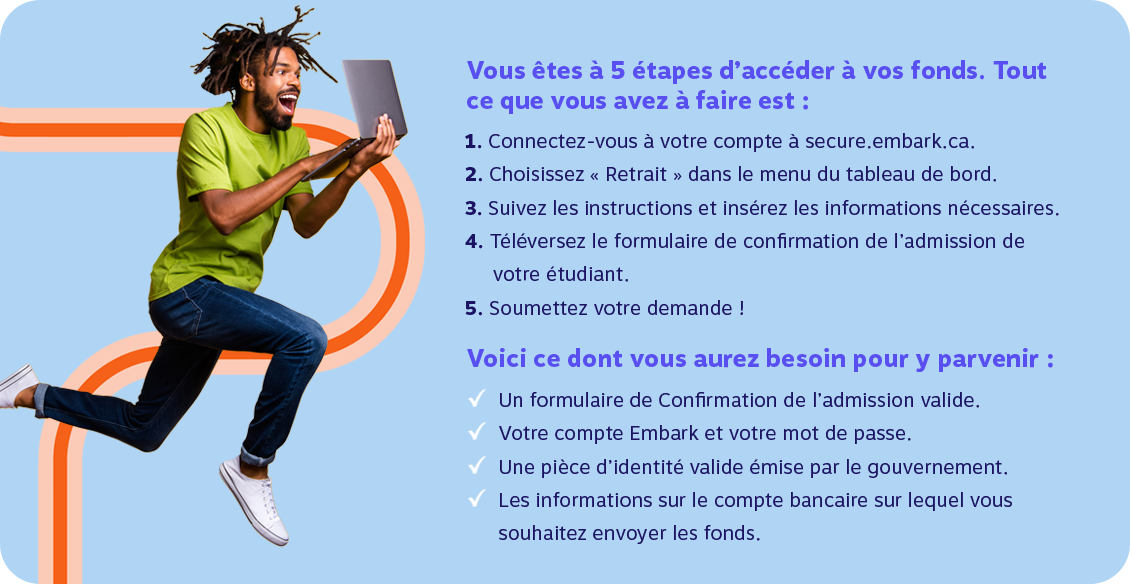

Comment effectuer un retrait

Lorsqu’il s’agit d’épargner pour les études, il est essentiel de pouvoir accéder à vos fonds sans effort. C’est pourquoi notre processus de retrait de REEE sans tracas est conçu pour faciliter la vie des étudiants et de leurs familles. Voici tout ce que vous devez savoir sur la façon de remplir le processus en ligne.

Quand effectuer un retrait

Dès que votre enfant s’est inscrit au programme de son choix et que vous avez obtenu une lettre de Confirmation de l’admission (CdA), vous pouvez commencer à retirer des fonds de votre REEE.

La prochaine étape pour accéder à votre épargne-études consiste à décider du type de paiement que vous souhaitez recevoir. Le paiement d’aide aux études (PAE) standard donnera à un bénéficiaire jusqu’à 8 000 $ s’il est inscrit à un programme à temps plein, ou 4 000 $ pour un programme à temps partiel, au cours des 13 premières semaines d’études.

Après les 13 premières semaines, les étudiants à temps plein peuvent retirer autant de leurs subventions et de leurs revenus qu’ils le souhaitent, à moins que le bénéficiaire ne fasse une pause dans ses études et ne se réinscrive pas à un programme d’études admissible pendant 12 mois. Si cela se produit, la limite initiale est rétablie.

Les étudiants à temps partiel ne peuvent retirer que 4 000 $ en PAE pour chaque période d’inscription de 13 semaines.

Ce que vous devez retirer

Selon le type de retrait que vous effectuez, différents documents peuvent être requis pour confirmer votre admissibilité. Le document le plus important dont vous aurez besoin pour soumettre une demande de retrait sur votre compte Embark sécurisé est une Confirmation de l’admission. Votre demande ne peut pas être traitée tant que ce document n’a pas été téléversé et soumis.

Les Régimes Embark se veulent conviviaux. Oubliez les piles de paperasse – la plateforme numérique d’Embark facilite l’ensemble du processus de retrait. En seulement cinq minutes ou moins, vous pouvez soumettre tous vos besoins en ligne, sans jamais avoir à imprimer, signer ou envoyer des documents.

Vous pouvez obtenir vos fonds rapidement et facilement en ligne.

Si vous ne prévoyez pas effectuer un retrait à des fins éducatives ou si votre enfant n’ira pas à l’école, (et devrez plutôt effectuer un retrait sous la forme d’un PRA ou d’un Non-EPS), contactez un spécialiste de l’épargne-études pour comprendre vos options et le processus.